「知的資産」とは⑥~知的資産の分類:人的資産~

知的資産経営における知的資産とは何かを知る6回目です。

前回では、知的資産が示す具体的な例を3つの分類に分けて取り上げました。

これを受けて、知的資産がどういうものか、前回の分類をさらに掘り下げていきます。

前回のおさらい

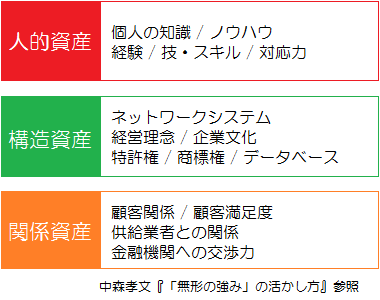

では、前回に示した知的資産の分類の図を見てみましょう。

知的資産経営分析において、知的資産を抽出した時、以上の図のように知的資産を3つに分類して当てはめていきます。

企業の持つ目に見えない強みを「人的資産」「構造資産」「関係資産」に分類し分析していきます。

それでは、この3つの分類がどういう基準で成り立っているのかを掘り下げてみましょう。

知的資産を構成する分類の基準

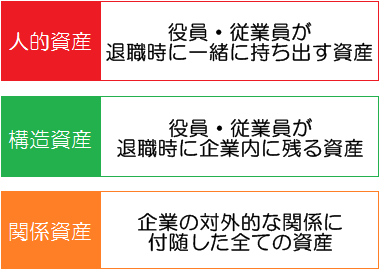

人的資産、構造資産、関係資産を構成する分類の基準は以下の図のとおりです。

まず今回は、人的資産について 掘り下げていきましょう。

人的資産

人的資産の基準は「役員・従業員が退職時に一緒に持ち出す資産」です。

中小企業・小規模事業者において、社長の手腕はその企業に大きな影響力を及ぼすのが一般的です。社長の決断のみならず、営業も社長の影響が大きいでしょう。仕事を取ってくる役割を社長が担っていることは不思議でもなんでもありません。

町工場のような“職人”を抱える企業にとっては、その職人の技術は企業の核を成すでしょう。他の同業企業より精密な製品を作るには、職人の技術が欠かせません。同じ機械を導入しても、その機械を扱う技術でもまた差が出ます。

会計に関しては社長の奥さんが担っていることが多々あります。親族ではない場合でも、会計管理はずっと決まった従業員が担っていることも一般的です。少しでも経費を抑えるためのお金のやり繰りは重要な業務なだけに会計管理を担う人材は貴重です。

このような例は、人が持っている資産です。

そもそも財務諸表で人を表す時は人件費として費用の扱いになります。会社が上げた利益を消費する立場です。ですが、知的資産経営の考え方では、人は利益を生み出す資産です。人の力で利益が生まれるわけですから、人件費とは人に対する投資と捉えていいでしょう。

この人的資産は、比較的、中小企業・小規模事業者に強く現れる傾向があります。会社の規模が小さいほど強くなるのです。その理由は、他でもない経営者の影響力が会社の規模が小さいほど強いからです。同時に、少ない人数で事業を営むには従業員の力も大きな影響力を持ちます。また、いわゆる“職人”を必要とする製造業や伝統産業も人的資産が強く現れます。

大事なことなので繰り返しますが、知的資産経営においては人は資産なのです。

そのうえで、この人的資産の特徴が、ずっと会社には残らない資産であることです。経営者が引退したり、職人さんが退職すれば、この資産は消えて無くなってしまいます。会社にとって絶対に必要な、いなければ仕事が進まないという人が、もし不慮の事故や病気で退職してしまったらどうなるでしょう。人という資産そのものが一瞬で無くなってしまう。そういった脆弱さも持ち合わせた資産であるとも言えます。

次回は、構造資産を掘り下げます。